Oracle 甲骨文 最新財報深度解析

軟硬整合的 AI 黑馬,盤後暴漲 26% 背後的真正原因

2025 年 9 月 9 日,Oracle(股票代號:ORCL)公布 2026 財年 Q1 財報後,股價盤後暴漲 26%,市值單日大幅提升數千億美元。

對於一家老牌軟體巨頭,這樣的漲幅極為罕見,也讓許多投資人驚訝不已。

作為一名長期投資者,我從今年初就將 Oracle 當作核心持股,這份財報不僅驗證了我對它的判斷,更揭示了 Oracle 正在進行一場「軟硬整合 + AI 基礎建設」的巨大轉型。

以下,我將從四個層面,完整解析這份財報與 Oracle 的未來潛力。

一、財報亮點:IaaS 爆炸成長,RPO 暴增 359%

這季的 Oracle 財報,可以用「兩極化」來形容:雲端高速成長,傳統業務穩健支撐。

核心觀察

IaaS 年增 55%:

這是 Oracle 本季最亮眼的數據,增速遠超 AWS(20%)、Azure(30%)、GCP(27%)。

主要受惠於 AI 訓練需求大爆發,以及大型 AI 公司簽下長期大單。

RPO 暴增至 4,550 億美元:

相當於未來 4–5 年的「訂單庫存」,直接鎖定未來營收。

年增率 359%,說明 AI 大單湧入的規模之大。

2026 財年指引超樂觀:

Oracle 預期 2026 財年雲端基礎設施營收 年增 77%,這種成長率在大型科技巨頭中極為少見。

代表目前只是 爆發初期。

📈 結論:

Oracle 的雲端業務正在進入「拐點式成長」,尤其是 IaaS 與 AI 算力需求,將成為未來 3–5 年的主要成長引擎。

二、AI 浪潮推動:Oracle = AI 基礎建設的台積電

這次財報的亮點,不只是數字漂亮,而是 AI 帶來了結構性的需求爆發。

1. AI 訓練需求,帶來前所未有的 GPU 訂單

AI 模型的訓練,對算力的需求極為龐大,特別是像 GPT-5、Gemini 這樣的超大型模型。

Oracle 近年積極投入 高效能運算資料中心,並提供比 AWS、Azure 更低成本的 GPU 運算服務。

OpenAI 合作案例

簽下每年 300 億美元級別的雲端合約。

另有租賃 4.5 gigawatt 運算能量的長期大單。

這些訂單直接反映在 RPO 的 359% 暴增上。

Oracle 目前扮演的角色,就像 AI 產業的「台積電」:

自己不做 AI 應用,不跟客戶搶生意,專注提供穩定、低成本的算力基礎建設。

這讓 Oracle 能與 OpenAI、Anthropic 等 AI 新創形成 深度綁定。

2. Multi-Cloud 策略,攻進 AWS / Azure 陣營

過去企業選雲端時,通常只能選一家,導致轉換成本高、綁定嚴重。

Oracle 採取相反策略——與競爭對手合作。

Oracle 資料庫可以直接在 AWS、Azure、Google Cloud 上運行。

客戶不必重新遷移資料,降低採用門檻。

💥 成果顯著:

Multi-Cloud 收入 年增 1,529%。

今年將新增 37 個資料中心,總數達到 71 個。

這讓 Oracle 得以快速切入 AWS、Azure 的現有客戶群,擴大市佔率。

三、軟硬整合 = Oracle 最大護城河

Oracle 的獨特之處,在於它同時擁有「軟體 + 硬體」兩大業務線,並形成互補效應。

軟體業務:穩健的現金流

本季 SaaS 營收 $38 億,年增 11%。

Fusion ERP +16–17%,NetSuite +15–16%。

提供穩定的高毛利收入,支撐硬體業務擴張。

硬體業務:AI 浪潮的高速引擎

IaaS 年增 55%,成長速度遠超市場平均。

與 AI 公司綁定,未來 3–5 年訂單已經鎖定。

🔹 互補優勢

軟體業務提供穩定現金流,硬體業務提供爆炸成長,兩者互相支持,形成完整生態系,降低客戶流失率。

四、與三大雲端巨頭比較:Oracle 反而最純

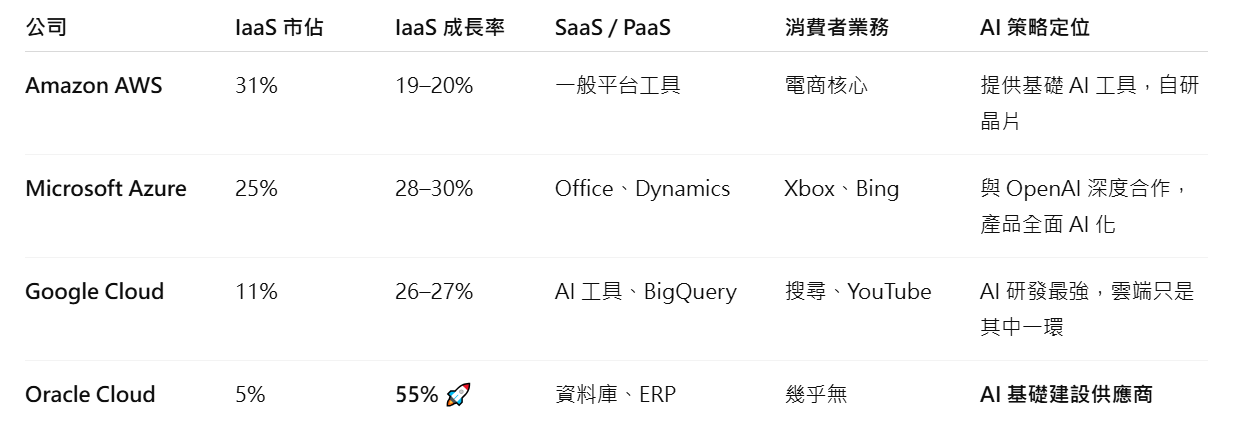

將 Oracle 與三大雲端巨頭對比,可以更清楚看出其優勢與定位。

🔹 Oracle 的定位差異

純 B2B:完全專注企業市場,沒有消費者業務干擾。

成長最快:IaaS 成長率遠高於三巨頭。

軟硬整合:傳統軟體業務穩定,硬體高速成長。

不與客戶競爭:不像 Microsoft 自己做 AI 應用,Oracle 專注提供算力。

五、估值與投資觀點

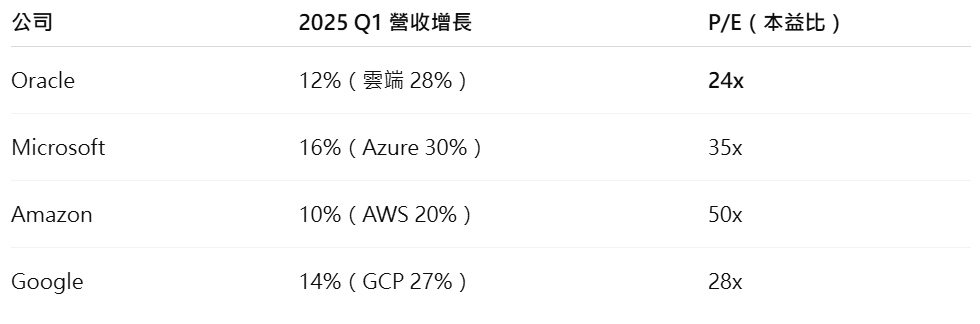

估值觀察

Oracle 目前 P/E 僅 24 倍,明顯低於其他雲端巨頭。

但其 IaaS 增速 55%,完全不輸新創公司。

這意味著 估值有被上調的空間,尤其是在市場認知 Oracle 正轉型為 AI 基礎建設核心供應商後。

六、未來 3–5 年投資邏輯

AI 基礎建設長期需求確立

OpenAI、Anthropic 等公司訂單鎖定未來 4–5 年。

生成式 AI 需求只會越來越大,算力需求呈現指數型成長。

軟硬整合降低風險

SaaS 提供穩定現金流。

IaaS 提供高速成長。

估值仍有折價

雲端巨頭的估值普遍 30–50 倍,Oracle 僅 24 倍。

隨著成長被認可,估值有望逐步修復。

結論:AI 時代的軟硬雙霸

Oracle 從傳統資料庫軟體巨頭,成功轉型為 AI 基礎建設黑馬。

軟體業務:維持穩健成長,提供穩定現金流。

硬體業務:AI 算力需求推動 IaaS 高速成長。

Multi-Cloud 策略:打開與 AWS、Azure 客戶合作的新局面。

RPO 暴增 359%:未來 4–5 年營收已被鎖定。

從這份財報可以看出,Oracle 不僅是一家軟體公司,更是 AI 時代的「軟硬雙霸」。

我認為,若 AI 浪潮持續,Oracle 這樣的成長與估值組合,抱個 3–5 年完全沒問題,甚至可能成為下一個萬億美元級別的 AI 基礎建設巨頭。